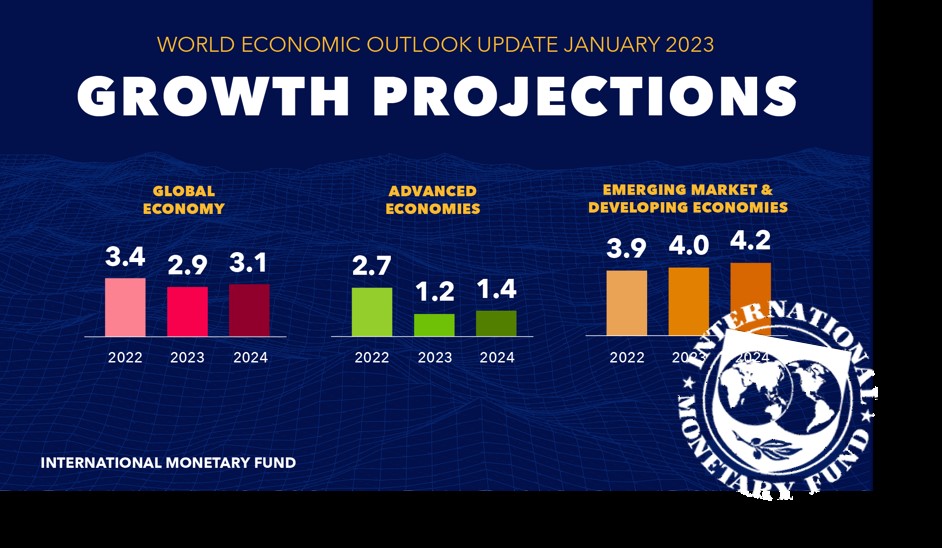

IMF的報告指出,包括美國、歐元區及主要新興市場和發展中經濟體,2023第3季的實質經濟成長將出乎意料強勁。(圖片來源:https://www.imf.org/en/Publications/WEO/Issues/2023/01/31/world-economic-outlook-update-january-2023)

詭異的2023年全球經濟

張建一

台灣經濟研究院研究員兼院長

主要機構普遍認為2023年全球經濟不如2022年

自從2019年底全球爆發新冠疫情以來,最近三年全球經濟可說是上沖下洗。根據經濟學人(EIU)的資料,2020年因受疫情影響需求,加上供應鏈受阻,全球經濟出現3.5%的衰退;2021年在各國多項政策刺激下產生報復性需求,加上基期低,全球經濟出現5.8%的中度成長;2022年在俄烏戰爭所引發的全球性通膨影響下,全球經濟成長率降低至3%。至於2023年,EIU 預計美國和歐洲經濟今年將停滯不前,而中國於2022年12月放棄了疫情清零政策,在經過一段時間的動盪之後,中國的經濟成長率將由2022年的3.1%增加至2023年的5.2%。整體而言,EIU預測 2023 年在2022年經歷9.3%的高通膨後,2023年雖會趨緩,但有6.3%的高物價成長率,也因此全球 GDP 成長率將放緩至1.7%。簡而言之,2023年全球經濟將出現高通膨低成長率的情勢。

獨排眾議的IMF

然而,就在大部分機構預測2023年全球經濟將普遍低於2%以下(約1.7%至1.9%)之際,國際貨幣基金會(IMF)卻獨排眾議,不只在2022年10月預估2023年全球經濟將達2.7%,更在中國放棄疫情清零政策後,於2023年1月再度上修全球經濟成長率至2.9%。IMF的報告指出,即使高通膨、俄烏戰爭等將持續對2023年全球經濟活動帶來影響,但包括美國、歐元區及主要新興市場和發展中經濟體2023第3季的實質經濟成長仍將出乎意料強勁,特別是大部分機構預期在中國解封後,中國經濟將透過內需、出境旅遊和大宗商品三方面為全球經濟成長帶來直接的積極影響,這應也是IMF上調中國經濟成長率由4.4%到5.2%的主因。

美國經濟仍有變數

如果細看各機構公布的數據,可以看出IMF與主要預測機構,包括UN、S&P Global、EIU、WB同時在1月公布的全球經濟成長率的最大差異就是對於2023年美國經濟表現看法不同。IMF預測2023年美國經濟率可以達1.4%,而後四者則是在0.2%至0.5%之間,差異甚大。事實上,就連美國的經濟學者也認為當前的美國經濟相當詭異,令人百思不解!最近強勁的就業市場,特別是非農就業新增數據遠超出預期,且失業率創1969年5月來的新低,而相當強勁的消費支出,特別是服務類的支出,均指向美國經濟仍在擴張;但同時間製造業與房市卻陷入低迷不振的態勢。少數經濟學家企圖對於這項令人費解的現象提出解釋,他們認為這是美國目前正經歷「滾動式衰退」(rolling recession)的結果。簡單地說,就是美國經濟多項產業輪流而非同時萎縮,此波經濟衰退將緩慢橫掃到不同領域,各項產業將會輪流受到影響。但是否真的是如此,通膨能否進一步下滑仍是主要因素,而這個主要因素卻又受到其他變數的影響。簡而言之,美國經濟能否只是軟著陸仍有相當的不確定性。

中國仍是最不安定的因素

在中國解封後,主要預測機構均上調其經濟成長率為4.3%至5.2%,高盛甚至在2023年2月12日上修至6.5%,似乎中國經濟前景在疫情解封後情勢一片大好。然而,在2023年全球政經局勢仍然不明朗下,中國經濟雖可望因疫情防控措施放寬而反彈,但其幅度仍須視近期防疫政策大幅鬆綁後對經濟的衝擊而定。其中消費需求對經濟成長的貢獻雖會增加,但房地產市場持續低迷甚至惡化、全球貿易市場需求遽降導致外需動能減弱等因素,將一定程度影響中國經濟成長幅度。

最後,最令人憂心的是對通膨的影響。2022年相較全球而言,中國最突出的表現是其通膨的穩定性,2022年12月中國的物價上漲率僅 1.8%,竟然遠低於過去長期面臨通縮的日本(4.0%),這也反映出中國需求在過去嚴格封控下呈現極為低迷的情勢。然而,2023年隨著中國內需回升,加上全球多項原物料成本仍在高檔,中國在需求回復後可能面對明顯的高通貨膨脹率,而高物價會不會終究反應在其工資上漲之上,進而推升其生產成本並輸出高物價的商品至全世界,甚至反而回頭影響全球需求,將值得關注。

Related Content

帶血的GDP:劣跡煤業與中國山西的礦災

2025年臺灣的經濟成長率:從效率到韌性的典範轉移

「雙高率」是影響2024年全球經濟的關鍵因素

升息即將暫停、靜待通膨能否持續回落

當前不以對抗通膨為主要目標 未來恐付出更大代價

關注通膨何時降比終點利率更加重要

臺灣的每人GDP創新高

臺灣高度經濟成長率的背後

中國的固定資產投資

不再以GDP成長率論英雄的中國經濟

期待2024年全球祥龍騰雲的經濟表現

中國經濟即將進入通貨緊縮嗎?